・売上はあるのに、なぜか手元資金が増えない

・在庫はあるが、本当に利益を生んでいるか分からない

・仕入を止めると売上が落ちそうで怖い

・銀行返済が重く、利益改善の時間が足りない

・商品別・得意先別の粗利を正確に見られていない

「売上は下がった。それでも粗利率は7.4ポイント改善した」——この結果を聞いたとき、多くの経営者は「え、どういうことだ?」と思うはずです。

売上が下がれば利益も下がる。そういう感覚は自然です。でも、この会社では逆のことが起きました。なぜそうなったのか。そして、資金繰りとは何とつながっているのか。この実例を通してお伝えします。

1. その会社が抱えていた状況

神奈川県に本社を置く卸売業(輸入取引あり)の会社です。業績が伸び悩む中で、売上拡大を目指して仕入を積極化していました。

方針はこうでした。「売れるかもしれない商品は、できるだけ仕入れておく」——チャンスを逃さないための判断として、経営陣は積極的な在庫を是としていたのです。

しかし実際には、この積極仕入が複数の問題を同時に引き起こしていました。

金融機関への返済が重くなっていた

こうした資金圧迫の中で、金融機関への債務弁済が経営をさらに苦しめていました。売上を増やしながらも、利益と手元資金の両方が出ていかない——そういう状況でした。

2. まず行ったこと——損益を正しくつかむ~試算表には現れにくい数字の把握~

私が最初に行ったのは、資金繰り表を作ることではありませんでした。まず、損益を正しくつかみ、その数字を経営陣と共有できる状態にすることでした。

この会社では、試算表ベースでの損益は理解がありましたが、陳腐化する商品の影響、倉庫代などの諸経費の実態ベースでの原価反映はほとんど機能していませんでした。何が稼いでいて、何が足を引っ張っているのか——それが分からないまま、全体の売上を追っていたのです。

佐藤のコメント

卸売業の多くは在庫管理システムを持っています。この会社も例外ではありませんでした。

ただ、システムがあることと、それを経営に正しく活かせているかどうかは、まったく別の話です。入力されたデータを「何のために見るか」が整理されていなければ、どんなシステムも倉庫のデータで終わります。

もう一点。在庫月齢(どの商品がどれだけの期間、売れずに残っているか)が高い商品については、その評価損・ロスも含めて粗利率を計算しなければなりません。「在庫があるから資産だ」ではなく、「売れない在庫はすでにコストだ」という視点で数字を見直すことが、この会社では特に重要でした。

まず、間接経費を正確に算出し直しました。そのうえで、商品ごとの本当の原価を明らかにし、得意先ごとの販売価格の基準を共有しました。これは、コモディティ(汎用品)ではなかったこの会社の商品特性が有効に活きた部分でもあります。価格に裁量の余地があったからこそ、数字に基づく基準を共有することが機能しました。

3. 資金繰りを守るための再建計画

損益の実態が見えてきた段階で、資金繰りを破綻させないための再建計画を作成しました。

この会社には4行の取引金融機関がありました。弁護士(紹介元)と連携し、4行を一堂に集めてリスケジュール(返済条件の変更)を要請しました。紆余曲折はありましたが、最終的に成立しました。

4. 仕入の基準を変えた

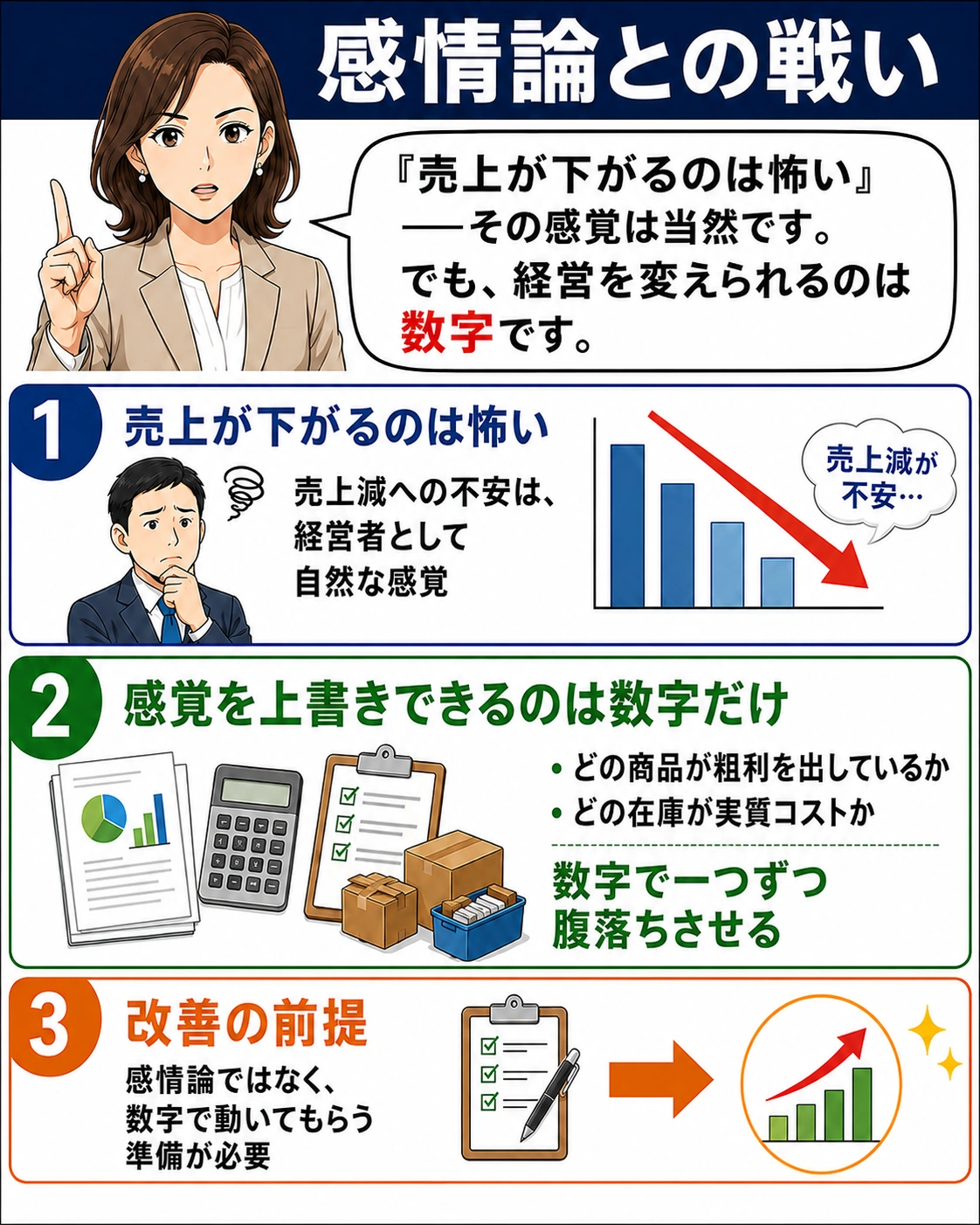

数字が見えた状態で、経営陣と向き合いました。「売れるかもしれない在庫の仕入はやめる」——この判断に腹落ちしてもらうことが、支援の重要なターニングポイントでした。

最初、役職員の中には抵抗感がありました。「在庫を絞ったら売れなくなる」「仕入を止めたらチャンスを逃す」——その感覚は自然なものです。

ただ、損益と資金繰りの数字を具体的に示すことで、少しずつ理解が進みました。「売れるかもしれない在庫が、今の粗利率を何ポイント押し下げているか」「それが資金繰りにどう影響しているか」を、数字で見せることが腹落ちのカギでした。

方針の変更後、不良在庫は10分の1以下にまで減少しました。それに伴い、倉庫代・物流費・管理コストが大きく下がりました。

5. 結果——売上は下がった。それでも。

売上が下がっても、粗利と手元の両方が改善した。

売上が下がることへの不安は、経営者として当然の感覚です。この会社でも、そこには葛藤がありました。しかし「売上が下がっても粗利率が上がり、在庫が減り、コストが落ちれば、会社は健全になれる」ということを、数字が証明しました。

6. この実例が示すこと

この会社はリスケ(銀行への返済猶予)が必要な局面にあり、在庫仕入のための新規融資も基本的に望めない状況でした。その制約の中でいかに利益を確保しながら資金繰りを維持するか——それがこの支援の最大のテーマ、という個別事例です。資金余力のある卸売業に共通する話ではありません。

この会社が抱えていた問題の本質は、「損益構造が正しく見えていなかった」ことです。試算表に出てくる損益は、在庫ロスも間接経費の実態も十分に反映されていません。その数字を前提に資金繰りを考えても、手元が苦しくなる理由が見えてこないのは当然でした。在庫ロス・間接経費の実態把握まで含めた損益構造の正しい理解と、資金繰り管理は一体のものです。片方だけでは機能しません。

もう一点、この会社で時間がかかったのは「感情論との戦い」でした。

そして、この会社で改善の時間を確保するうえで有効に機能したのが、銀行へのリスケ交渉でした。返済を一時的に猶予してもらうことで、キャッシュが手元に残る期間を作り、仕入の見直し・在庫の整理・粗利の再計算を進める余裕が生まれました。リスケは「経営の失敗」ではなく、「改善のための時間を買う手段」として機能することがあります。

佐藤が「資金繰り管理屋さん」として提供しているのは、資金繰り表の作成だけではありません。こうした「数字のつながりを整理して、社長が判断できる状態にすること」——そして、判断できる状態になるまでの道筋を一緒に歩くことです。

佐藤 崇(合同会社Properly)

税理士法人に10年勤務した後、東証一部上場の投資会社で事業再生の財務担当として複数の中小企業に内側から入りました。在庫・仕入・粗利・銀行返済が絡み合う会社の数字を、現場で直接扱ってきた経験が、こうした支援の土台にあります。

「損益と資金繰りは、一対のものとして見なければ意味がない」——これがこの仕事の基本的な考え方です。

「売上を追っているのに、手元が苦しい」

「在庫や仕入が資金繰りに影響しているのは分かるが、どこから手をつければいいか分からない」

そんな状況にある会社の相談を受け付けています。

まずは現状をお聞きします。相談は無料です。