正直なところを書きます。

PayPay銀行が保証協会付融資に参入したのは2025年10月のこと。日経新聞にも取り上げられ、「ネットで融資が完結する」という話が広がっています。実際のところはどうなのか、担当者に話を聞く機会がありましたので、経営者目線で整理しておきます。

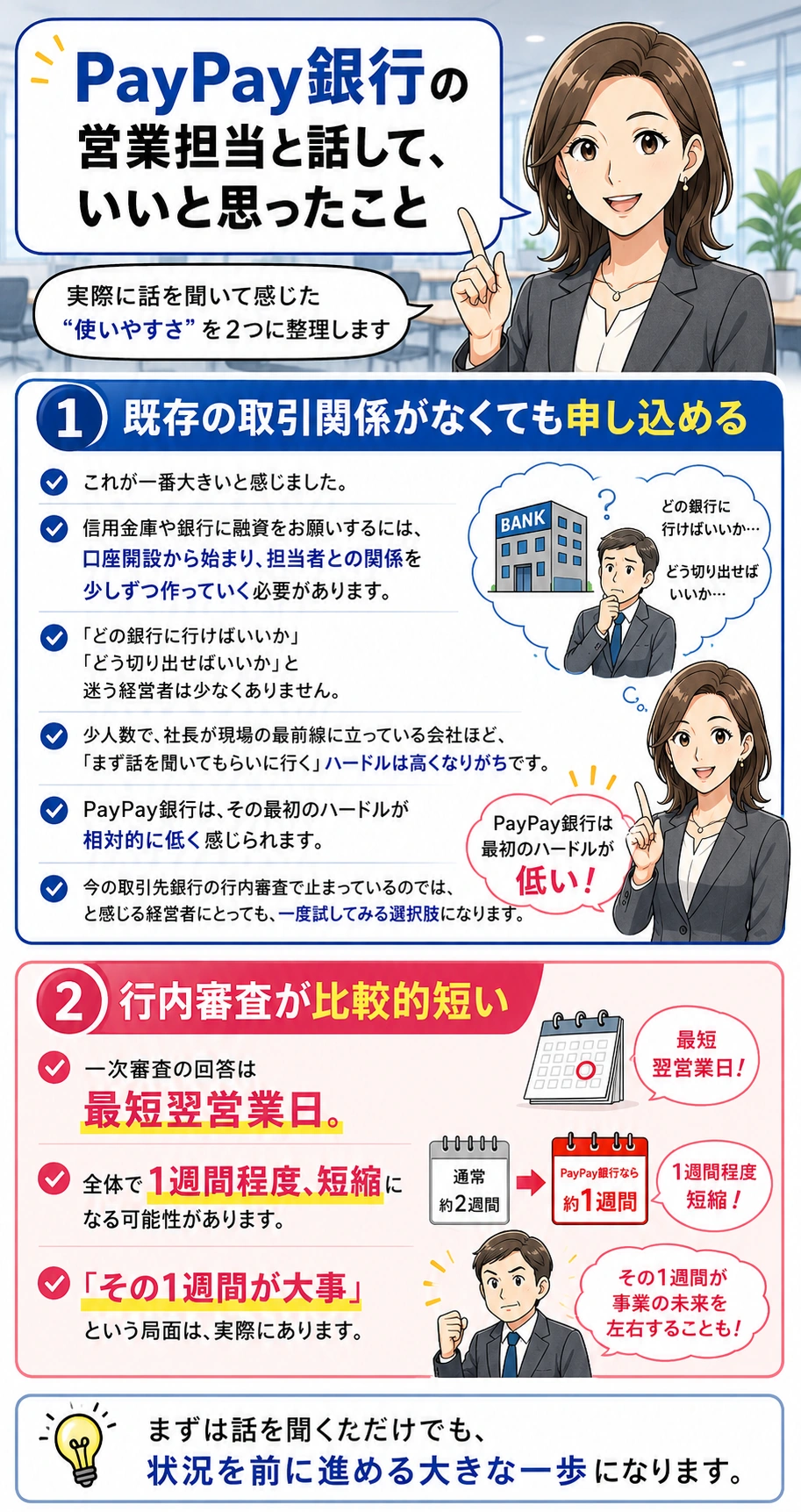

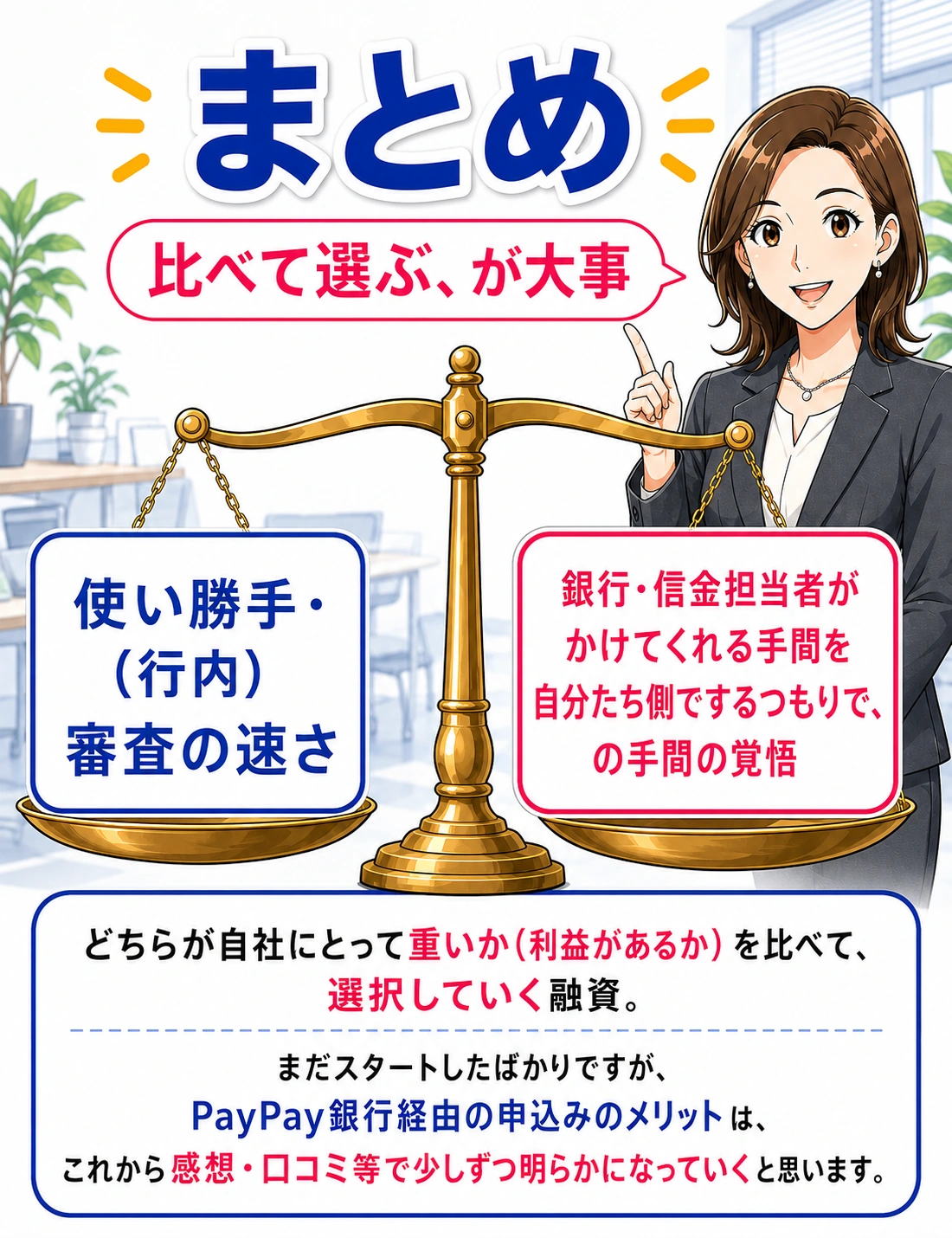

「いい」と感じたこと

最も大きいのは、既存の取引関係がなくても申し込める点です。口座開設から担当者との関係づくりまでが必要な銀行・信金とは異なり、入口のハードルが相対的に低い。また、行内の一次確認は最短翌営業日と、この部分だけは従来の金融機関より速くなる可能性があります。

「あまり変わらない」こと

保証協会の審査は共通です。審査基準も、かかる時間も、信用金庫経由と特に変わりません。

ネット上には「1〜2週間で融資が出た」という情報も流れていますが、担当者に確認したところ「保証協会の審査期間は1か月以上を見ておいてください」とのことでした。初めての申請かどうかでも変わります。実態より速いイメージが先行しているのは、少し気になります。

「少し大変かも」と感じたこと

信用金庫や地方銀行では、担当者が経営者から話を聞いた上で稟議に上げてくれます。赤字の理由、改善の見込み、業界の事情——そういった「補足情報」を担当者が言葉にして上に持っていく機能があります。

PayPay銀行では、その役割を申請者側が担うことになります。徴求書類以外の参考資料を積極的に作成・添付することが、現実的には重要です。審査に関わる人が書類だけで判断する構造上、「言わなくてもわかってもらえる」は通じないと思っておく方が安全です。

また、進捗確認についてはメールで問い合わせれば返答は来るものの、信金の担当者のように気軽に「ちょっと聞けるか」という感覚は、現時点ではまだ感じにくい印象でした。

建設業・工務店の方へ——工事見合いの短期融資は対象外

受注済み工事の材料費・外注費を先払いし、完成入金までをつなぐ短期借入——建設業ではよくある資金需要ですが、この使途ではPayPay銀行の保証協会付融資は使えません。

建設業でPayPay銀行を検討する場合は、「通常の運転資金(長期)」と「工事ごとの短期つなぎ資金」を分けて考えることが必要です。ここを混同すると、期待していた使い方とズレる可能性があります。

Properlyでは、建設業・土木業・工務店向けに、12か月先の資金繰りと工事別の入出金予定を整理する支援を行っています。

地域によっては、PayPay銀行を検討する意味がある

中小企業の融資環境は、地域によってかなり違います。愛知県の岡崎信用金庫・碧海信用金庫、茨城県の水戸信用金庫のように、「この地域の中小企業金融といえばここ」という存在感のある金融機関が比較的見えやすい地域があります。

一方で、神奈川県の中小・零細企業を見ていると、少し事情が違うように感じることがあります。横浜銀行という地銀最大手はありますが、売上数億円規模の会社にとっては心理的に距離を感じている経営者が多いと、私は思っています。「あそこはうちのような零細には融資しないだろう」という言葉を、顧問先でも実際に耳にしてきました。

では信用金庫が常にリーダーシップを取ってくれるかというと——もちろん、個別には親身に動いてくれる金融機関・担当者もいます。ただ、私の実感としては、神奈川県では、資金繰りの組み立てや相談先探しのために、こちら側が走り回らなければならない場面が多い地域だと感じています。

業績が少し崩れたとき、「他行さんならこういう融資も相談に乗ってくれますよ」「工事見合い資金は積極的ではないんですよ」——こういった回答が返ってくることがあります。それが「本当に検討した結果なのか」「もともとそういう姿勢なのか」、経営者には判断しにくいことがあります。

そういう地域・状況では、既存取引がなくても入口に立てるPayPay銀行は、検討に値する選択肢になります。地域金融機関との関係づくりが不要になるわけではありません。ただ、「既存の金融機関の反応が消極的で、次の一手が見えない」という場合には、比較対象の一つとして考えてよいと思います。

申込み前に準備しておきたい資料

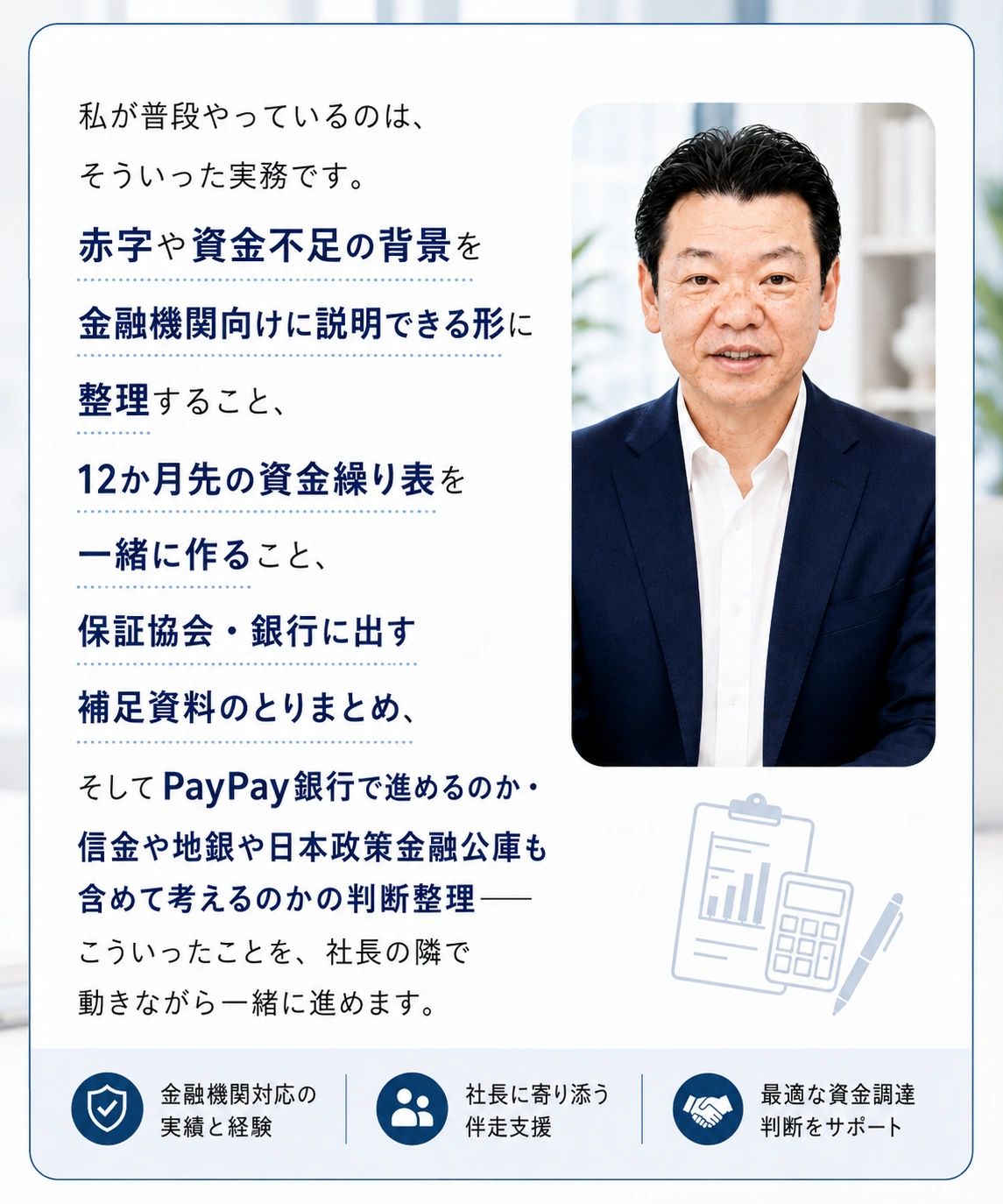

保証協会付融資の審査では、決算書や試算表だけでは会社の実態が伝わりきらないことがあります。特に赤字決算、売上減少、資金繰り悪化がある場合は、数字の背景を説明する資料が重要になります。

具体的には、直近の資金繰り表、今後12か月の入出金見通し、赤字の理由と改善策、受注状況と返済原資の見通し——こういったものを整理しておくと、審査側が判断しやすくなります。信金・地銀でも同じ話ですが、PayPay銀行の場合は担当者が補ってくれる余地が少ない分、この準備が結果により直結しやすい。

新しい潮流として、うまく定着していって欲しいと思っています。

申込みを検討している方へ

「書類で全部説明しきる」という部分で述べたように、赤字の背景や改善の見込みを資料としてまとめる作業は、慣れていないと意外と手間がかかります。また、どの融資制度を選ぶか、申込みのタイミングをどうするか、といった判断も絡んできます。

「自分の状況でどう動けばいいかわからない」という段階からで構いません。お声がけください。

中小企業の資金繰り管理・融資対応を専門とする実務家。保証協会付融資の申込支援、銀行交渉の同席、資金繰り表の作成まで、社長の隣で動くことを仕事にしています。

次に読む・相談する

資金繰り表、赤字理由、改善見込み、受注状況、返済原資の説明などを、申込み前に整理します。

相談フォームへ →工事ごとの入出金、未請求、入金ズレを含めて、12か月先の資金繰りを見える化します。

詳しく見る →融資対応、銀行説明、月次の資金繰り管理を、経営者のそばで支援します。

詳しく見る →公開:2026年6月15日